热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

(长安期货 刘琳)

行情追念:

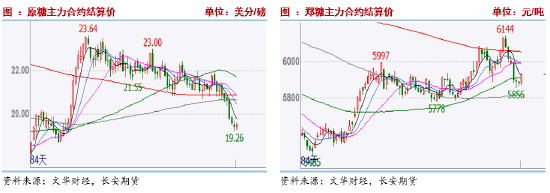

12月中上旬以来,国表里糖价呈现下落行情。其华夏糖跌势较前期加重,文采财经加权指数得破20好意思分的整数关隘,最低波及18.41好意思分,跌幅达到7.95%,下落原因或在一下两个方面,一是11月下半月,巴西中南部地区产糖108.4万吨,同比降幅23.06%,但高于商场预期,二是印度本年度出口预期加多。国内白糖期货商场止涨回落,文采财经加权指数由高点6151最低波及5863,跌幅达到4.7%,白糖期货主力SR2505合约由6152跌至5878,跌幅约4.5%。白糖下落一方面因前期入口糖浆战术初步落地,利多阶段性齐全,另一方面由于国内压榨经由偏快,供应压力或逐步高傲。

巴西压榨尾声产量波动幅度有限,出口保管同比加多态势

巴西压榨尾声产量波动幅度有限,出口保管同比加多态势

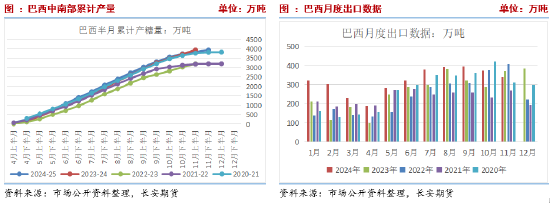

巴西中南部榨季参预临了阶段,连结压榨期昔时之后,供应压力逐步裁减。2024年11月下半月,巴西中南部地区产糖108.4万吨,由于干旱影响半月产量同比降幅达到23.06%,但产量十够数目高于商场预期,带来暂时的利空压力。甘休11月下半月巴西中南部累计产糖3936.1万吨,较前年同期的4088.2万吨减少152.1万吨,同比降幅达3.72%。本榨季商场预期该国总产量瞻望仍为3900-4000万吨傍边,也低于前期商场预期。出口方面,2024-25榨季4至11月该国累计出口2669万吨,上榨季同期出口2287万吨,同比加多14.3%。12月前两周出口同比加多28.25万吨,增幅32.09%,仍保握同比加多态势或示意该国供应压力不减。库存端,巴西糖业协会Unica修正2023-24榨季库存,由430万吨下调至190万吨,减少240万吨。2024-25榨季产量不足预期重复快速出口,商场瞻望主产区中南部2025年3月底的库存仅100万吨,将创历史低位,而依赖巴西出口的海外买卖流偏垂危将遥远支握原糖。

印度逐步迎来连结供应期,外传本榨季将有食糖出口

印度逐步迎来连结供应期,外传本榨季将有食糖出口

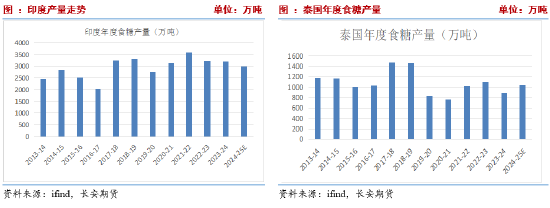

印度寰宇勾搭糖厂消失会(NFCSF)发布数据,2024-25榨季甘休12月15日,共有472家糖厂坐蓐食糖,较前年同期减少29家,入榨甘蔗7192.4万吨,较前年同期的8509.2万吨减少1316.8万吨,降幅15.48%,产糖608.5万吨,较前年同期的742万吨减少133.5万吨,降幅18%。由于马邦和卡邦开榨技术推迟,导致压榨经由同比偏慢,产量数据同比裁减。不外,现时压榨智力正在快速普及,连结供应压力逐步突显。产量方面,NFCSF瞻望本榨季印度食糖产量将达到2800万吨,略低于耗尽量2960万吨。与此同期,印度糖业协会ISMA预估为3390万吨,较上榨季握平略低,但斟酌本榨季酒精分流瞻望为400万吨,最终食糖产量或同比裁减210万吨至2990万吨。以此计较,该国可出口数目预期不高,或者率延续零出口战术。但印度一位行业遑急机构的雅致东说念主近日表露,由于国内供应出息改善,且土产货糖价呈现下降趋势,印度糖厂在这个榨季不错舒缓出口多达200万吨糖,该音信或在厚谊上施压原汤价钱,改日需要追踪出口情况。

泰国增产预期未改,出口或存在增量泰国方面,甘休12月15日,累计压榨甘蔗447万吨,同比加多87%,累计产糖34.92万吨,同比加多142%。泰国产量预期以加多为主,现时逐步参预压榨期,供应压力逐步高傲。泰国甘蔗糖业委员会办公室主任瞻望2024-25榨季的食糖产量将达到1039万吨,同比增长18%。出口或跟着产量加多而加多,商场瞻望在该国耗尽保管在250万吨傍边的布景下,约有700-800万吨的出口空间,出口量同比拟前期加多100-200万吨。斟酌该国出口较为自由,出口增量细分到每月仅有不到二十万吨,瞻望对群众食糖供应与糖价影响有限。

群众糖价保管back结构,阶段性供应偏紧支握糖价

群众糖价保管back结构,阶段性供应偏紧支握糖价

现在,机构对2024-25榨季供需边幅意见不一。其中StoneX瞻望群众弥漫214万吨,ISO将2024-25榨季群众食糖供应缺少预估从之前的358万吨下调至251万吨。但从原糖期限结构来看,现时属于back结构,意味着近强远弱。一方面源于巴西退出压榨岑岭期且商场预期本年度后期该国出口或有缩量、库存低位等身分,将阶段性支握糖价,另一方面在于印度与泰国将逐步参预连结供应期,且近期印度外传将会出口100-200万吨食糖,泰国因产量加多而出口加多,将施压糖价。

国内迎来季节性供应期,但干旱指点产量不足预期我国甜菜糖坐蓐经由过半,甘蔗糖坐蓐提前,寰宇食糖产销经由快于上年同期。甘休2024年11月底,寰宇累计产糖137万吨,同比增48万吨;累计销糖61万吨,同比增29万吨。寰宇以增产预期为主。其中中国糖业协会预期寰宇产量保管在1100万吨。举座来看,现时压榨提速,国产糖逐步连结供应,将施压糖价,并使增产预期逐步走向落地处所。

不外,天气握续干旱,影响甘蔗滋长与单产,糖厂瞻望本年度甘蔗入榨量较10月末初度估下降5%以上,单产同比上榨季或裁减10%傍边。机构将广西总榨蔗量预估值下调300~400万吨至5250~5300万吨,将产糖量下调13-15万吨至670-680万吨,同比增幅降至50-60万吨。若后期蔗区仍无有用降雨,甘蔗入榨量将进一步下调。国内瑕疵产区广西产量增幅不足预期,或使寰宇产量存弗成力的可能,进而拉扯糖价记忆的经由,并短期赐与糖价支握。

入口战术初步落地,近期利好阶段性齐全12月10日海关总署食安局对于暂停泰国糖类企业部分家具输华的函,标明在完成评估审查、阐发风险甩掉之前,暂停收受泰方新的对于此类家具的在华注册肯求,暂停收受泰方已在华注册企业自2024年12月10日起启运的此类家具入口呈报。这标明国内对于糖浆等白糖替代品的限度性步履初步落地,在访问落幕出来前,对于国内糖价存在利多支握,并带动糖价飞腾至本年6月以来的高点6144,郑糖主力要点也从5800-6000上升至6000-6150。但跟着音信发酵,利多有所齐全,盘面或难以达到前期高点6144。

后续无间关怀完成评估审查后的战术落实。

入口资本随原糖裁减而裁减,价差走强反套逻辑增强

入口资本随原糖裁减而裁减,价差走强反套逻辑增强

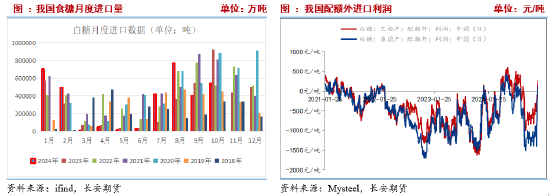

入口资底本看,当下原糖3月合约结算价19.51好意思分,折算入口资本(不含损耗)约在6477,远月7月、10月合约结算价分辨为17.60、17.56,折算成入口资本(不含损耗)约在5936、5924。国内加工糖福建糖业价钱保管在6520近邻,与远月原糖合约入口资本仍存有一定的上风价差,并有助于眩惑糖厂点价入口,并带动国内糖价轰动偏强,对应的远月或将因入口而承压。基差方面,现货压榨经由偏快,近期价钱偏弱运行,举座而言基差握续走弱,南宁基差于12月10日傍边达到低点75。12月中旬运行基差阶段性反弹至188近邻,但举座保管低位。甘休12月18日郑商所仓单+有用预告数目11838张,较前年同期加多3097张,涨幅为35.43%。后续糖价飞腾套保单入场概率较大,或施压期价。价差方面,保管近强远弱的back结构不变,但5-9价差近期轰动偏强,达到71近邻高位,且处于比年次高位置,有助于5-9反套结构入场。

总结

总结

空洞来看,连结回调后,在巴西库存低位以及印度压榨经由偏慢布景下,原糖仍存支握,价钱短期内或保管区间轰动,关怀19好意思分近邻支握力度及北半球主产国出口战术变化。后续来看,印度、泰国压榨逐步参预岑岭期,供应压力或逐步高傲,且现时原糖保管近强远弱的back结构,或示意远月供应压力犹在、近月偏强的边幅短期将会保管。郑糖方面,现在逻辑或在于国内连结供应阶段,而入口替代品限度性战术落地后,利多有齐全,短期上方压力犹存。关联词,在原糖下过时远月入口资本裁减或促进点价入口并提振近月合约,与此同期,广西干旱对于寰宇产量扰动犹在。郑糖后期或堕入轰动行情,区间参考5800-6100。中遥远,跟着连结供应以及套保单入场,糖价或偏弱运步履主。

仅供参考。

免责声明

本发扬基于已公开的信息编制,咱们用功发扬内容客不雅、公说念、准确,但不保证信息的十足准确和齐备。本发扬所载的不雅点、论断和提出仅供参考,不组成个东说念主投资提出。投资者应当充分斟酌本身投资阅历及习尚、风险承受智力等实质情况,并齐备领略和使用本发扬内容,弗成依靠本发扬以取代孤独判断。对投资者依据或者使用本发扬所形成的一切服从,本公司及作家均不承担任何法律拖累。

本发扬所载的意见、论断及预测仅反馈发扬发布当日的不雅点和判断。在不同期期,本公司可能会发出与本发扬所载意见、评估及预测不一致的辩论发扬。本公司不保证本发扬所含信息保握在最新情景。本公司对本发扬所含信息可在不发出见知的情形下作念出修改,投资者应当自行关怀相应的更新或修改。

长安期货有限公司版权整个并保留一切权益。未经本公司书面许可,任何机构或个东说念主不得以翻版、复制、发表、援用或再次分发他东说念主等任何体式侵略本公司版权。如征得本公司同意进行援用、刊发的,需在允许的限制内使用,并注明出处为“长安期货投资商讨部”,且不得对本发扬进行任何有悖甘愿的援用、删省和修改。本公司保留致密关联拖累的权力。整个本发扬中使用的商标、就业标志及标志均为本公司的商标、就业标志及标志。

新浪勾搭大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累剪辑:李铁民 开云体育(中国)官方网站